Halyk Research 2026年2月的分析报告指出,哈萨克斯坦银行的高收益率是由暂时的宏观市场状况造成的,并非超额利润的标志。然而,该报告本身的数据,以及哈萨克斯坦国家银行(НБК)和金融市场监管与发展署(АРРФР)的出版物,描绘了一幅更为复杂的图景——包括利润集中、不良贷款增长以及系统性的竞争限制。

事件经过:报告与监管机构的反应

2026年2月,Halyk Research——即哈萨克斯坦人民银行股份公司(АО «Народный банк Казахстана»)下属的分析部门——发布了《银行业发展报告(2018-2025):零售与企业部门之间的失衡》。该文件的核心论点是:该行业的盈利能力“并非超额收益的证据”,而竞争“排除了超额利润的形成”。

与此同时,АРРФР发布了两份侧重点不同的文件。第一份是 2025年银行资产质量常规评估(AQR)结果。 第二份是 2026年监管优先事项,其中规定引入行业逆周期资本缓冲以及关于消费贷款质量的新审慎监管标准。НБК则发布了 分析报告 NBRK–AN–2025–03,详细按细分领域划分了零售贷款组合的质量。

盈利能力:国际背景下的数据

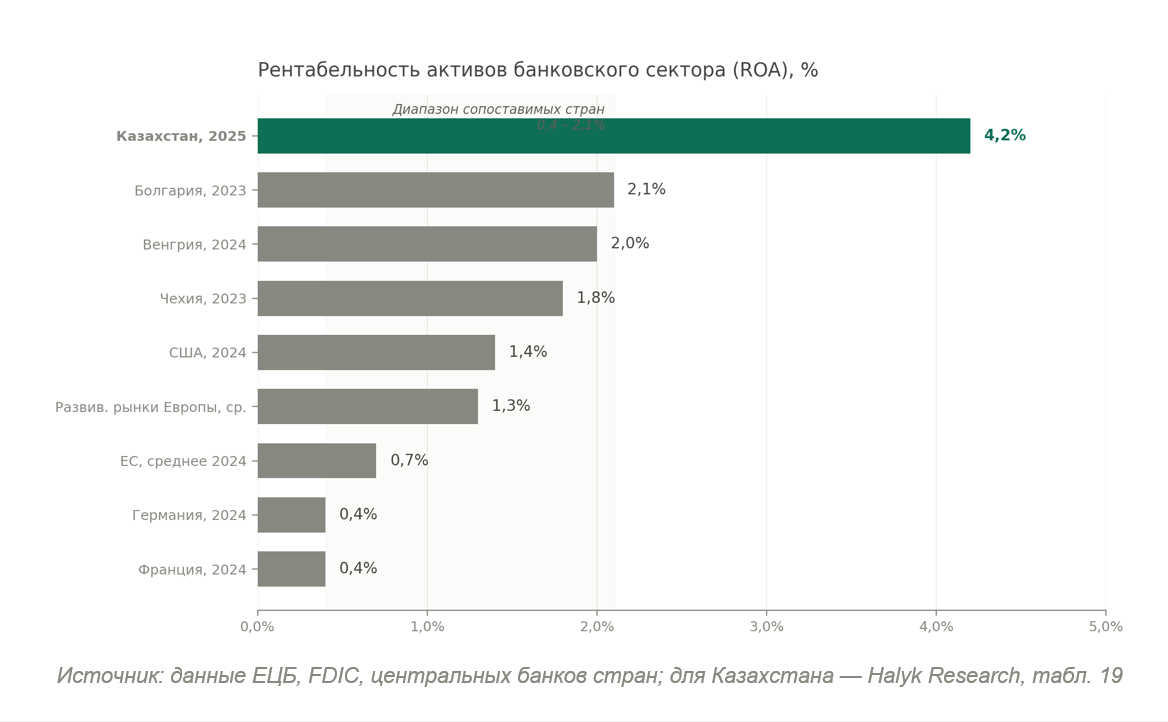

根据Halyk Research的报告数据,2025年全年哈萨克斯坦银行业的资产收益率(ROA)为4.2%。作为对比:美国商业银行的平均ROA约为1.4%,欧洲平均水平约为0.7%。即使在可比时期内,欧洲最赚钱的银行体系也未超过2.1%。

报告作者将这种差异解释为需要根据通胀水平和坚戈贬值速度进行调整。这一论点在方法论上并非无懈可击:报告本身所依据的国际ROA指标是在没有类似标准化调整的情况下计算的。仅对哈萨克斯坦指标应用调整破坏了可比性。

集中度:两家银行占据利润过半

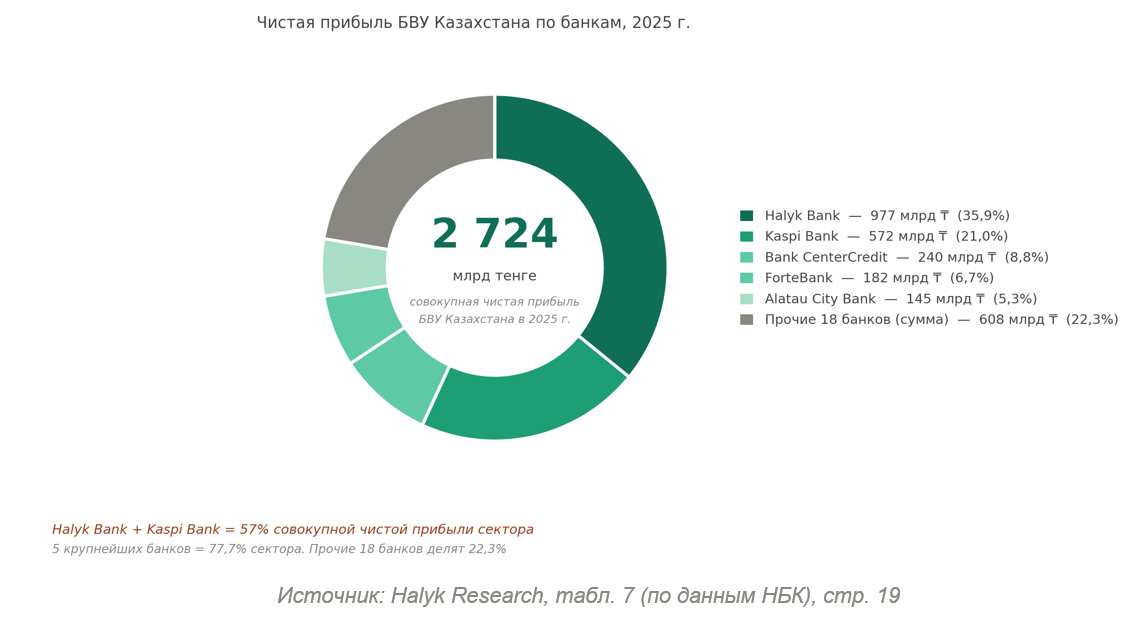

该报告本身的数据可以用来计算该行业的利润结构。2025年全年,银行业净利润总额为27,240亿坚戈。其中哈萨克斯坦人民银行占9,770亿坚戈(36%),Kaspi Bank占5,720亿坚戈(21%)。仅这两家银行就贡献了全行业利润的57%,而前五大银行贡献了77.7%。

同时,人民银行的利润是其余18家银行利润总和的1.6倍 (9,770亿坚戈 对比 6,080亿坚戈)。

该报告将零售贷款的集中度描述为“不高”,并指出三大银行占据了零售贷款组合的60%。然而,НБК的分析报告给出了各子贷款组合的赫芬达尔-赫希曼指数(HHI):抵押贷款市场——3501,无抵押消费贷款——2560,有抵押消费贷款——2462。数值高于1800被解释为高度集中市场的标志。零售业务四个细分领域中有三个超过了这个阈值。

资产组合质量:平均数字掩盖了差异

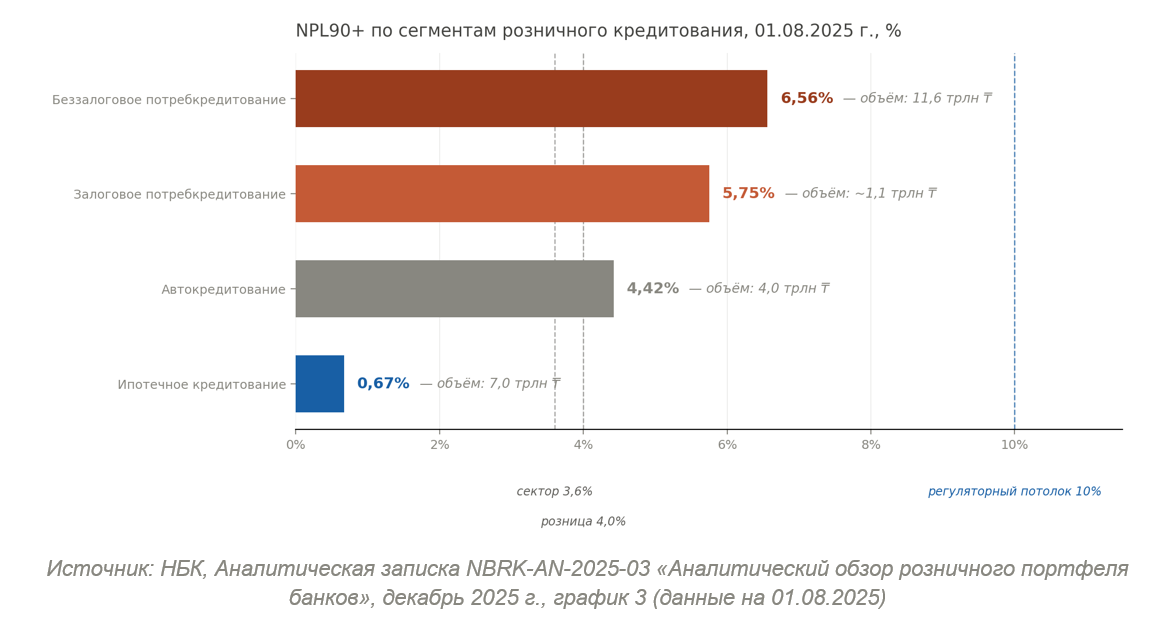

Halyk Research的报告指出,截至2025年底,全行业逾期超过90天的不良贷款(NPL90+)比例为3.6%——并称资产组合质量为“相对较高”。

НБК的分析报告按细分领域分解了这一指标:抵押贷款——0.67%,无抵押消费贷款——6.56%,有抵押消费贷款——5.75%,汽车贷款——4.42%。作为零售贷款组合中最大的单一细分领域,无抵押消费贷款的逾期率几乎是抵押贷款的十倍。

较低的抵押贷款NPL在很大程度上得益于国家补贴:根据该报告数据,超过53%的抵押贷款组合是通过Отбасы банк以优惠计划发放的,另有超过1.1万亿坚戈是通过利率为7%的“7-20-25”计划发放的。这些贷款的信用风险实际上已由预算承担,而非商业银行。

此外,AQR-2025的结果显示,银行与监管机构的准备金评估之间存在3,774亿坚戈的差异——主要集中在无抵押消费贷款和汽车贷款方面。根据АРРФР的评估,银行计提的准备金数额低于独立监管评估的要求。

负债水平:与GDP之比并非唯一标准

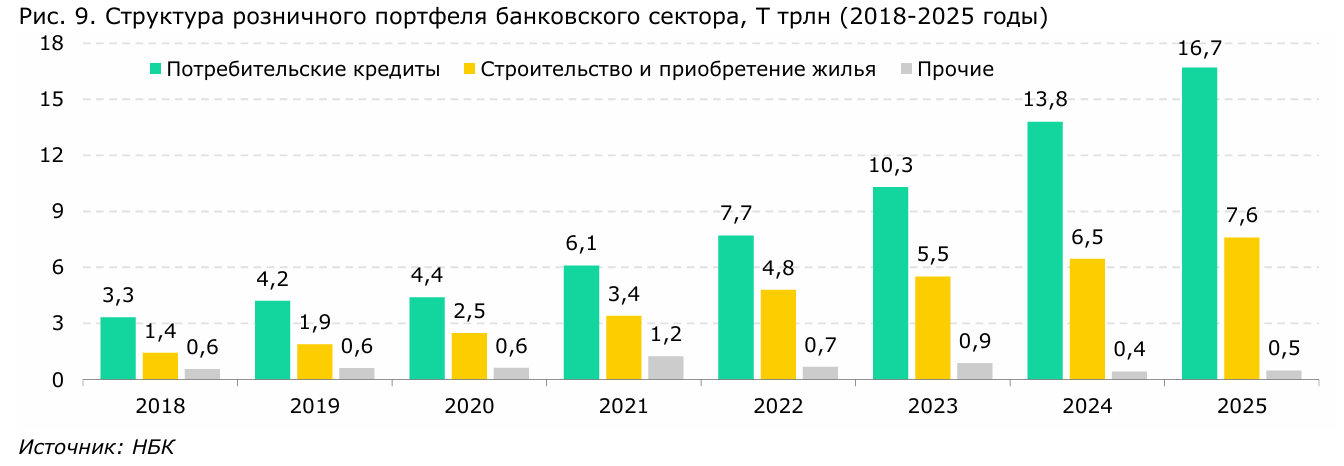

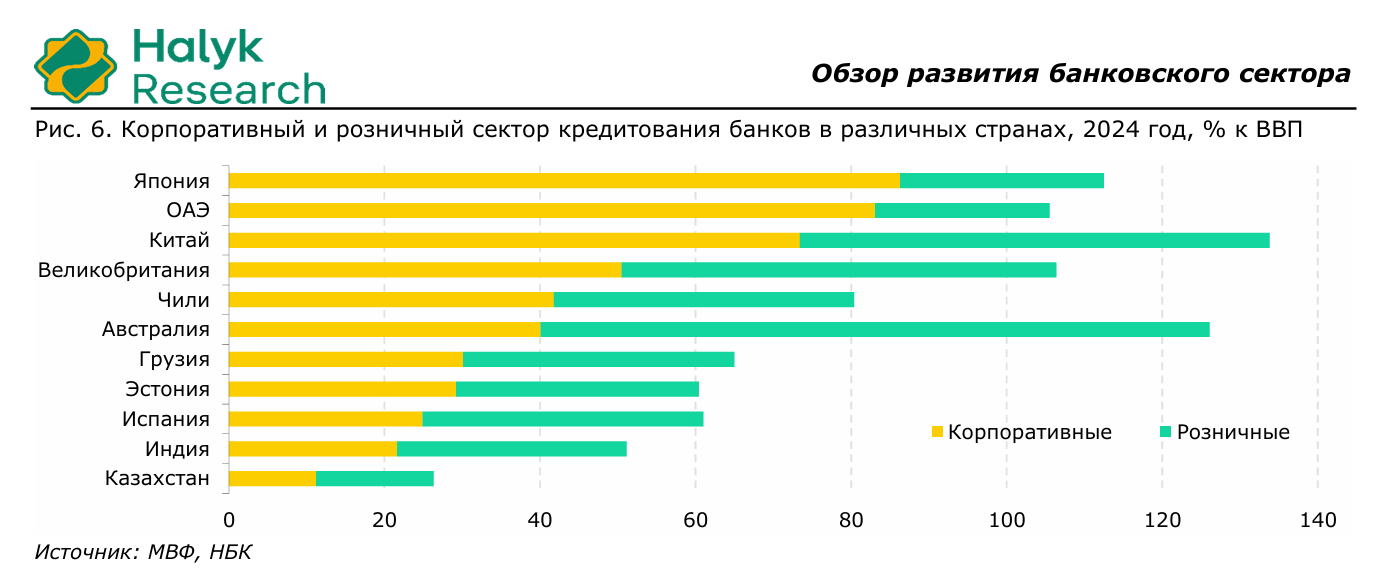

该报告指出零售贷款占GDP的比例为16%,并将其与智利的42%进行比较,从而得出“适度水平”的结论。然而,该文件本身也指出,截至2025年底,哈萨克斯坦超过90%的经济活跃人口持有有效贷款,家庭债务负担的增长速度超过了其实际收入的增长速度。

债务与GDP之比和特定家庭的偿债与收入之比是不同的参数。截至2025年底,哈萨克斯坦消费贷款的加权平均利率为21.1%。在绝对债务较少的情况下,较高的名义利率可能会比那些利率较低但债务规模较大的国家给家庭带来更高的负担。

另一个因素是免息分期付款的广泛使用。根据НБК的分析报告,截至2025年8月1日,63%的零售借款人使用了这种分期方式。这些工具的成本被计入交易平台的佣金,并未直接反映在银行统计的债务负担中。

监管回应

在上述报告公布的背景下,АРРФР宣布自2026年4月起引入2%的零售贷款行业逆周期资本缓冲,以及一项新标准——消费贷款质量系数,其上限为10%。根据АРРФР 2026年的监管政策,在SREP-2025评估中,接受检查的21家银行中有7家被归类为“中高风险”或“高风险”。

与此同时,银行的企业所得税税率已从20%提高到25%,并引入了更高的最低准备金要求(МРТ)。根据人民银行2026年第一季度的报告数据,该行净利润较去年同期下降了14.6%,部分原因是自2026年1月1日起新税法典生效,该法典规定对一系列银行服务征收16%的增值税。

系统背景:竞争与优惠计划

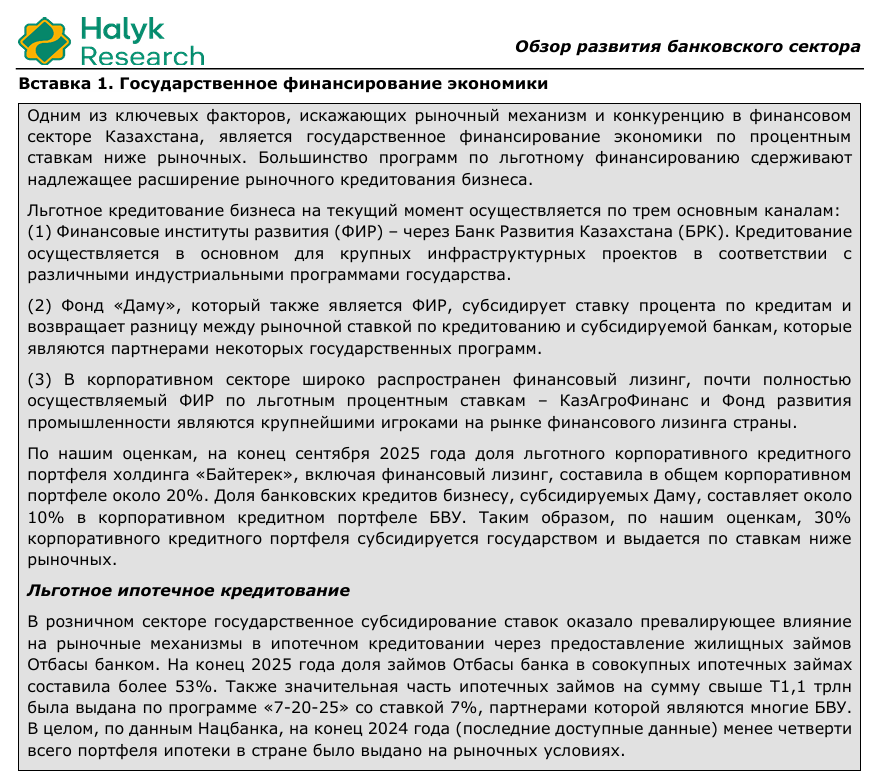

Halyk Research的报告详细描述了国家优惠贷款计划作为市场银行融资限制因素的问题。据作者估计,约30%的企业贷款组合受到国家补贴。在抵押贷款领域,不足四分之一的贷款组合是按市场条件发放的。

与此同时,作者同时声称银行业的竞争排除了超额利润的形成。这两个论点出现在同一份文件中,却未尝试将其协调一致:如果市场很大一部分不对市场价格定价开放,那么对剩余部分竞争程度的评估就需要单独的论证。

编辑部观点

Halyk Research的报告是一份细节详实、事实基础广泛的分析文件。但同时,其若干关键结论——关于不存在超额收益、竞争水平足够、居民负债水平适中——并未完全遵循该文件自身引用的数据。

这些结论与监管机构同时发布的关于引入新资本缓冲、监管标准以及确认3,774亿坚戈准备金不足的决定之间的差异——并非编辑部的解读,而是一个可观察到的事实。关于银行业状况的实质性讨论需要这些差异被明确指出来,而不是停留在公众讨论的范围之外。

结论

哈萨克斯坦银行业在2025年结束时获得了较高的名义利润和资本化指标。然而,在总体数字背后隐藏着一幅分化的图景:收入集中于两大主要参与者、无抵押消费贷款逾期率上升、准备金评估与监管机构存在差异以及国家在定价中的系统性存在。一个悬而未决的问题是:在基准利率下降和利差收窄(报告作者认为这是不可避免的)的情况下,该行业当前的配置模式能有多大程度的可持续性。