Аналитический обзор Halyk Research за февраль 2026 года утверждает, что высокая доходность казахстанских банков объясняется временной макроконъюнктурой и не является признаком избыточной прибыли. Однако данные самого обзора, а также публикации Национального банка Казахстана (НБК) и Агентства по регулированию и развитию финансового рынка (АРРФР) рисуют более сложную картину - с концентрацией прибыли, ростом проблемных кредитов и системными ограничениями конкуренции.

ЧТО ПРОИЗОШЛО: ОБЗОР И РЕАКЦИЯ РЕГУЛЯТОРА

В феврале 2026 года Halyk Research - аналитический департамент структуры АО «Народный банк Казахстана» - опубликовал «Обзор развития банковского сектора (2018–2025): дисбаланс динамики розничного и корпоративного секторов». Центральный тезис документа: прибыльность сектора «не является свидетельством избыточной доходности», а конкуренция «исключает формирование сверхдоходов».

Одновременно АРРФР опубликовало два документа с иными акцентами. Первый - результаты регулярной оценки качества активов банков (AQR) за 2025 год. Второй - надзорные приоритеты на 2026 год, предусматривающие введение секторального контрциклического буфера капитала и нового пруденциального норматива по качеству потребительских займов. НБК в свою очередь опубликовал аналитическую записку NBRK–AN–2025–03 с детальной разбивкой качества розничного портфеля по сегментам.

РЕНТАБЕЛЬНОСТЬ: ЦИФРЫ В МЕЖДУНАРОДНОМ КОНТЕКСТЕ

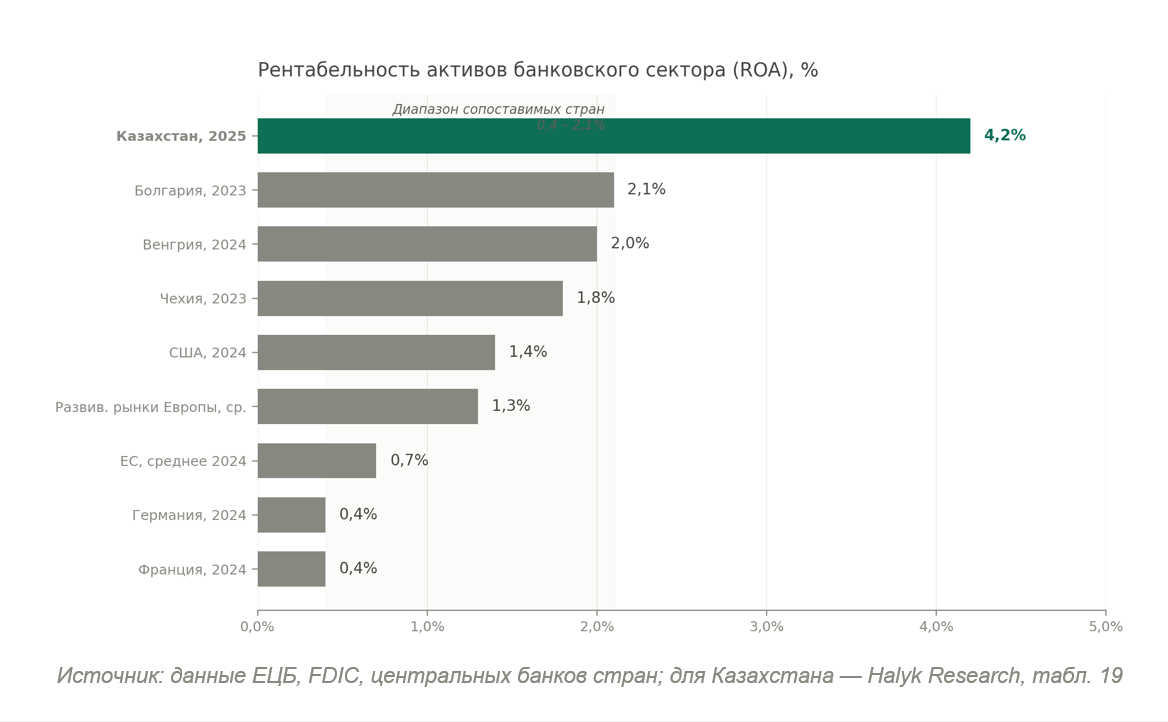

По данным обзора Halyk Research, рентабельность активов (ROA) банковского сектора Казахстана по итогам 2025 года составила 4,2%. Для сравнения: средний ROA коммерческих банков США - около 1,4%, среднеевропейский показатель - около 0,7%. Даже наиболее прибыльные банковские системы Европы не превышали 2,1% в сопоставимый период.

Авторы обзора объясняют расхождение необходимостью корректировки на уровень инфляции и темпы девальвации тенге. Аргумент методологически небесспорен: международные показатели ROA, на которые опирается сам обзор, рассчитываются без аналогичной нормализации. Применение поправки только к казахстанскому показателю нарушает сопоставимость.

КОНЦЕНТРАЦИЯ: ДВА БАНКА - БОЛЬШЕ ПОЛОВИНЫ ПРИБЫЛИ

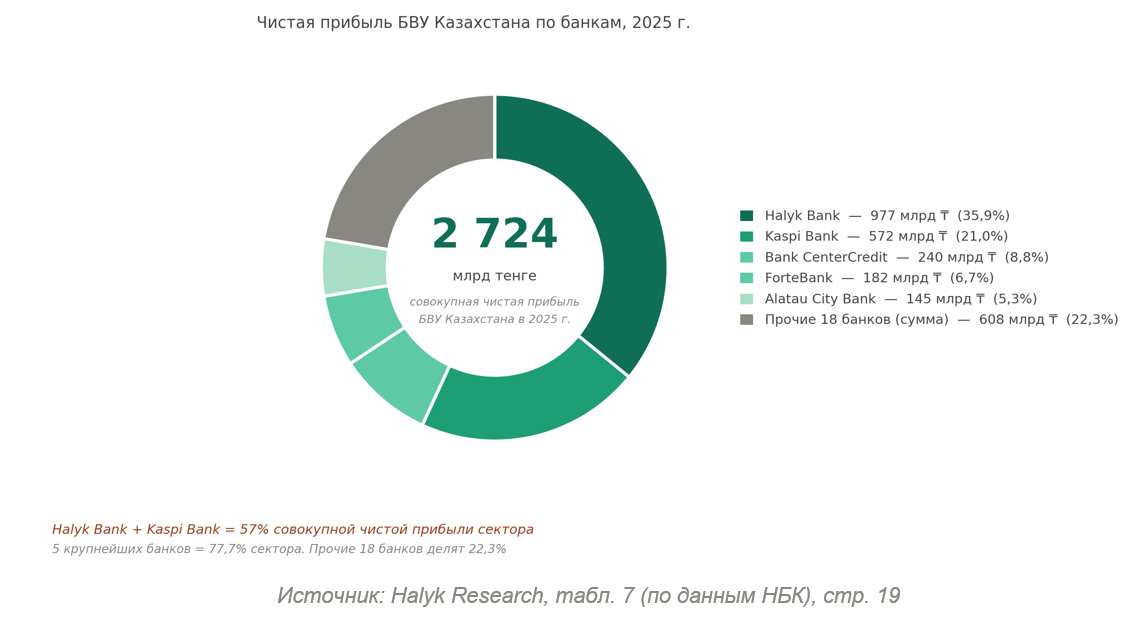

Данные самого обзора позволяют рассчитать структуру прибыли сектора. По итогам 2025 года совокупная чистая прибыль банковского сектора составила 2 724 млрд тенге. На Народный Банк Казахстана пришлось 977 млрд тенге (36%), на Kaspi Bank - 572 млрд (21%). Итого два банка обеспечили 57% прибыли всего сектора, пять крупнейших - 77,7%.

При этом прибыль Народного банка превышает совокупный результат 18 остальных банков в 1,6 раза (977 млрд тенге против 608 млрд).

Обзор характеризует концентрацию розничного кредитования как «невысокую», указывая, что три крупнейших банка занимают 60% розничного портфеля. Однако аналитическая записка НБК приводит индексы Херфиндаля–Хиршмана (HHI) по субпортфелям: ипотечный рынок - 3501, беззалоговые потребительские кредиты - 2560, обеспеченные потребительские кредиты - 2462. Значения выше 1800 интерпретируются как признак высококонцентрированного рынка. Три из четырёх сегментов розницы этот порог превышают.

КАЧЕСТВО ПОРТФЕЛЯ: СРЕДНЯЯ ЦИФРА СКРЫВАЕТ РАЗБРОС

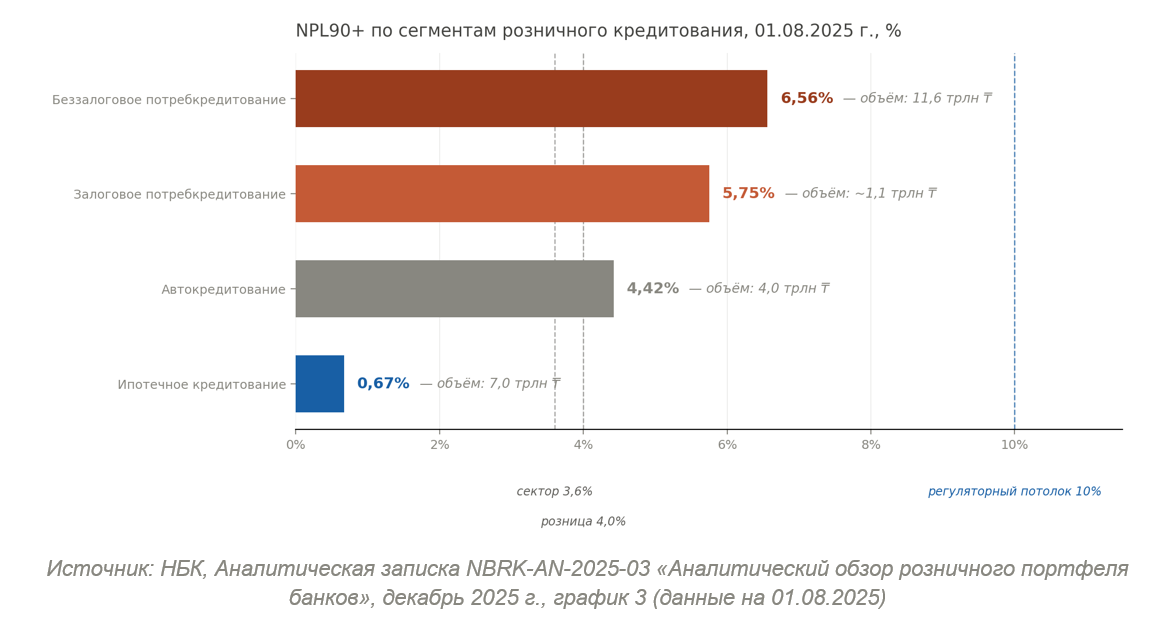

Обзор Halyk Research фиксирует долю неработающих кредитов с просрочкой свыше 90 дней (NPL90+) по сектору на уровне 3,6% на конец 2025 года - и характеризует качество портфеля как «относительно высокое».

Записка НБК раскладывает этот показатель по сегментам: ипотека - 0,67%, беззалоговые потребительские кредиты - 6,56%, потребительские с обеспечением - 5,75%, автокредиты - 4,42%. Беззалоговое потребительское кредитование - крупнейший единый сегмент розничного портфеля - демонстрирует просрочку почти в десять раз выше ипотечного.

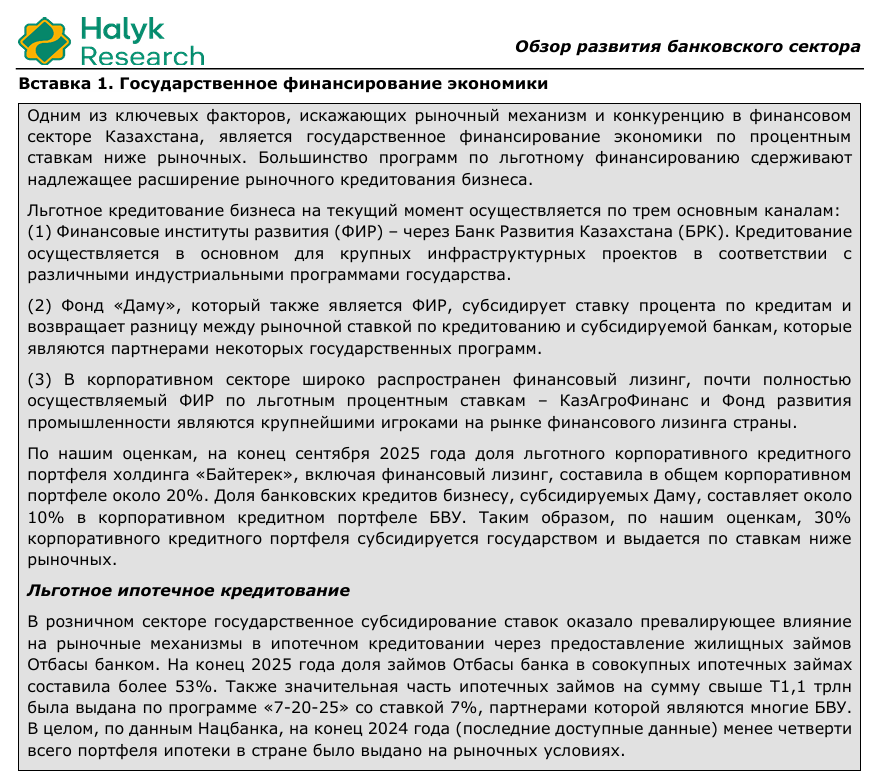

Низкий ипотечный NPL во многом обеспечивается государственным субсидированием: по данным обзора, более 53% ипотечного портфеля выдано через Отбасы банк по льготным программам, ещё свыше 1,1 трлн тенге - по программе «7–20–25» со ставкой 7%. Кредитный риск этих займов фактически принят бюджетом, а не коммерческими банками.

Кроме того, результаты AQR–2025 зафиксировали расхождение между оценками резервов банков и регулятора на 377,4 млрд тенге - преимущественно по беззалоговым потребительским займам и автокредитованию. По оценке АРРФР, банки формируют провизии в меньшем объёме, чем требует независимая надзорная оценка.

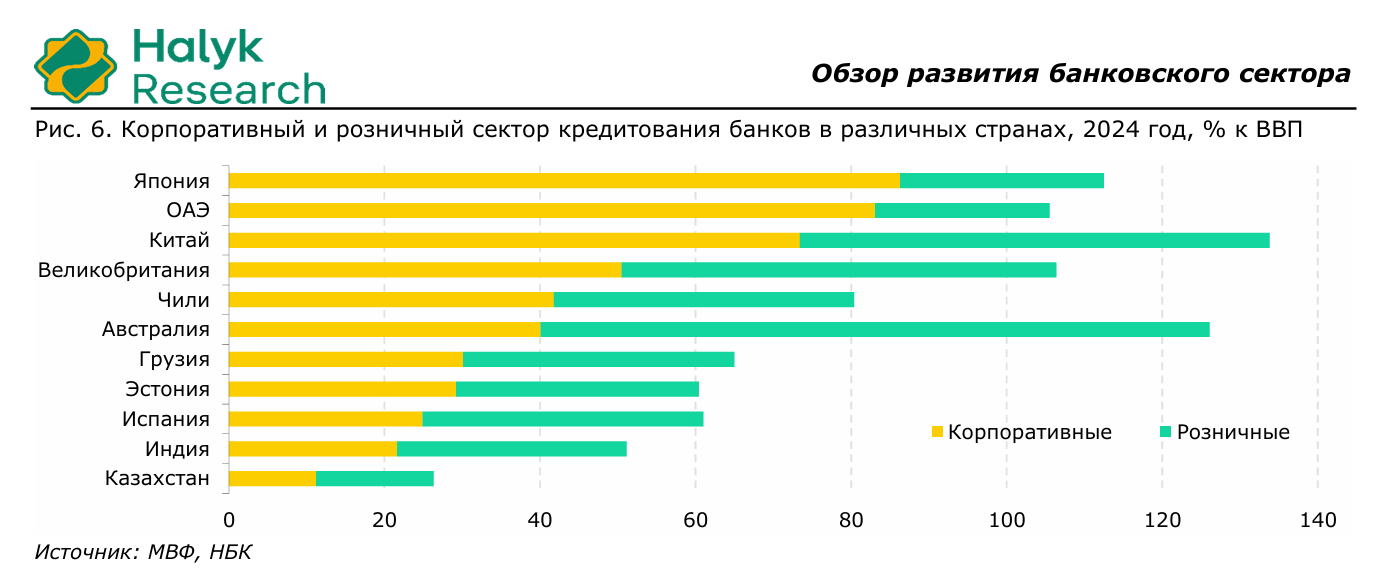

ЗАКРЕДИТОВАННОСТЬ: ДОЛЯ К ВВП - НЕ ЕДИНСТВЕННЫЙ КРИТЕРИЙ

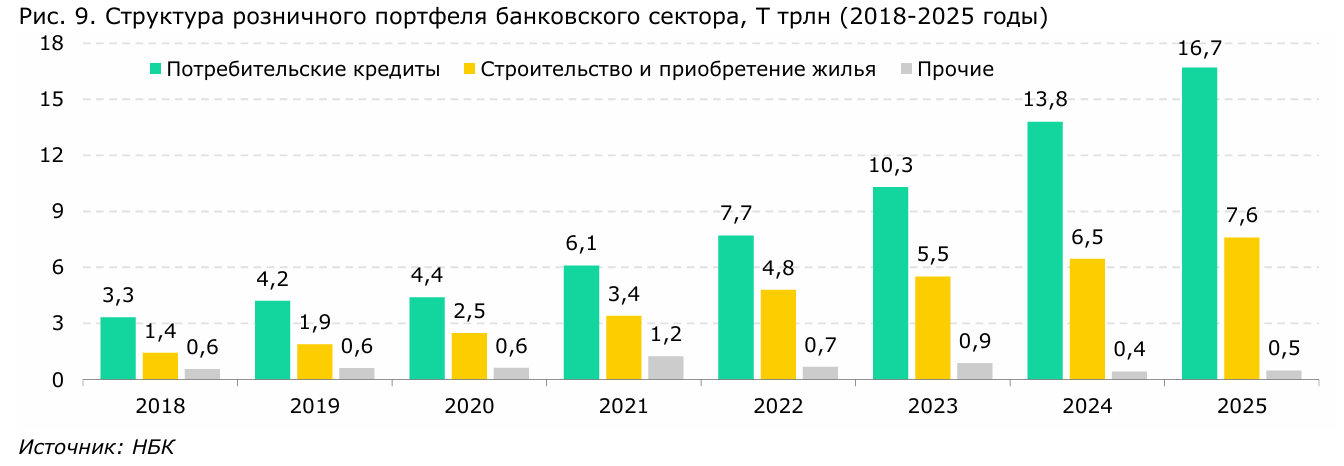

Обзор приводит долю розничного кредитования к ВВП - 16% - и сравнивает её с Чили (42%), делая вывод об «умеренных значениях». Вместе с тем сам документ фиксирует, что на конец 2025 года свыше 90% экономически активного населения Казахстана имело действующие кредиты, а рост долговой нагрузки домохозяйств опережает рост их реальных доходов.

Соотношение долга к ВВП и соотношение долгового обслуживания к доходам конкретной семьи - разные параметры. Средневзвешенная ставка по потребительским кредитам в Казахстане на конец 2025 года составила 21,1%. Высокая номинальная ставка при меньшем абсолютном долге может формировать более высокую нагрузку на домохозяйство, чем в странах с более низкими ставками при большем объёме задолженности.

Дополнительный фактор - широкое распространение беспроцентных рассрочек. По данным записки НБК, на 01.08.2025 ими пользовались 63% розничных заёмщиков. Стоимость этих инструментов закладывается в комиссию торговых площадок и не отражается в банковской статистике долговой нагрузки напрямую.

РЕГУЛЯТОРНЫЙ ОТВЕТ

На фоне опубликованных обзоров АРРФР объявило о введении с апреля 2026 года секторального контрциклического буфера капитала в размере 2% по розничному кредитованию, а также нового норматива - коэффициента качества потребительских займов с предельным значением 10%. По данным надзорной политики АРРФР на 2026 год, по итогам SREP–2025 7 из 21 проверенного банка отнесены к категориям «умеренно высокий» или «высокий» риск.

Параллельно для банков повышена ставка корпоративного подоходного налога - с 20% до 25%, введены повышенные требования по минимальным резервным требованиям (МРТ). По данным отчётности Народного банка за первый квартал 2026 года, чистая прибыль банка сократилась на 14,6% к аналогичному периоду прошлого года, в том числе из-за вступления в силу с 1 января 2026 года нового Налогового кодекса, по которому ряд банковских услуг облагается НДС по ставке 16%.

СИСТЕМНЫЙ КОНТЕКСТ: КОНКУРЕНЦИЯ И ЛЬГОТНЫЕ ПРОГРАММЫ

Обзор Halyk Research подробно описывает проблему государственного льготного кредитования как ограничителя рыночного банковского финансирования. По оценке авторов, около 30% корпоративного кредитного портфеля субсидируется государством. В ипотеке - менее четверти портфеля выдано на рыночных условиях.

При этом авторы одновременно утверждают, что конкуренция в банковском секторе исключает формирование сверхдоходов. Оба тезиса присутствуют в одном документе без попытки их совместить: если значительная часть рынка закрыта для рыночного ценообразования, оценка конкурентности оставшейся части требует отдельного обоснования.

МНЕНИЕ РЕДАКЦИИ

Обзор Halyk Research представляет собой детально проработанный аналитический документ с обширной фактической базой. Вместе с тем ряд ключевых выводов - об отсутствии избыточной доходности, о достаточном уровне конкуренции, об умеренной закредитованности населения - не в полной мере следует из данных, которые сам же документ приводит.

Расхождение между этими выводами и одновременно публикуемыми решениями регулятора о введении новых буферов капитала, надзорных нормативов и фиксацией недорезервирования на 377,4 млрд тенге - не редакционная интерпретация, а наблюдаемый факт. Содержательная дискуссия о состоянии банковского сектора требует, чтобы эти расхождения были явно обозначены, а не оставались за рамками публичного обсуждения.

ЗАКЛЮЧЕНИЕ

Банковский сектор Казахстана завершил 2025 год с высокими номинальными показателями прибыли и капитализации. Однако за совокупными цифрами скрывается сегментированная картина: концентрация доходов у двух крупнейших игроков, рост просрочки в беззалоговом потребительском кредитовании, расхождение оценок резервов с регулятором и системное присутствие государства в ценообразовании. Открытый вопрос - насколько текущая конфигурация сектора устойчива при снижении базовой ставки и сжатии процентной маржи, которое сами авторы обзора считают неизбежным.